熱點關注

熱點關注近年來我國房地產市場迎來周期性調整,住宅銷售面積較峰值累計下滑近50%,多數城市房價也出現深度調整,總體回調幅度超過25%。隨著房價的回落,以及居民可支配收入的逐年提高,居民購房壓力正在得到有效緩解。

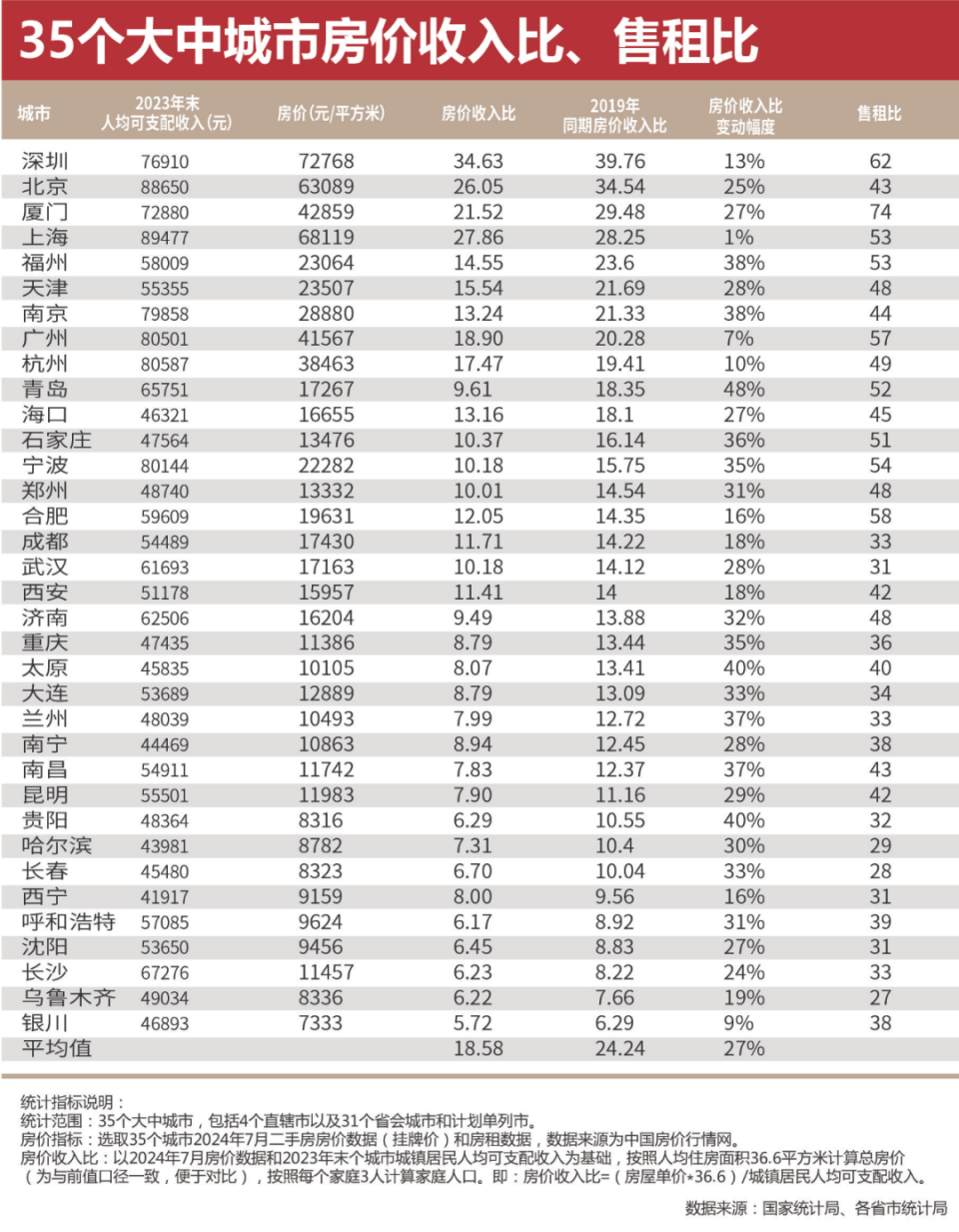

房價收入比是反映居民購房壓力的重要指標。2019年年中,我們曾針對35個典型大中城市房價收入比做過統計分析。時隔5年,我們以相同的口徑再次梳理這一指標,結果顯示,35個大中城市房價收入比均值已從2019年的16.03下降到今年的11.87,整體降幅達26%。這一指標變化,也進一步印證了居民購房壓力正在得到有效緩解的客觀現實。

━━━━

房價收入比顯著回落

居民購房壓力有效緩解

2019年年中,我們曾經針對35個大中城市(4個直轄市 省會城市 計劃單列市)房價收入比進行分析,結果顯示,35個大中城市房價收入比均值為16.03,深圳、北京、廈門、上海、福州、天津、廣州、杭州、南京和青島分列前十位,其中深圳和北京房價收入比分別達到39.76和34.54。按照國際通行的房價收入比標準,合理區間應該在6到7之間,列入統計的35個大中城市除銀川外全部超出了這一標準范圍。盡管我國與成熟的發達國家社會發展所處的階段不同,不能簡單地以國際標準做類比,但這一數據也大體反映出居民購房壓力的現實狀況。

時隔5年,房地產市場經歷了深度調整,我們再次以相同的口徑對35個大中城市房價收入比做分析比較(為了便于比較,我們仍然以人均住房面積36.6平方米作為參考指標)。結果顯示,絕大多數城市房價收入比均出現較明顯下降,房價收入比均值由16.03降至11.87,整體降幅達26%。本次統計結果顯示,房價收入比排名前十的分為深圳、上海、北京、廈門、廣州、杭州、天津、福州、南京和海口,從城市分布看,都是東部發達城市,盡管房價收入比偏高,但這些城市有產業和人口的支撐,市場具備較強的購買力。

從房價收入比5年變化情況看,降幅最為明顯的是青島,房價收入比由2019年的18.35下降到9.61,降幅高達48%;太原和貴陽降幅也達到40%,其中太原由13.44降至8.07,貴陽由10.55降至6.29。

在二線城市中,南京、福州、寧波、南昌、石家莊、鄭州、濟南、重慶、大連、蘭州、哈爾濱、長春、呼和浩特等城市房價收入比降幅均超過30%。一線城市中,上海房價收入比降幅最小,僅為1%,說明上海房價依然堅挺,幾乎保持了與居民可支配收入同頻上漲;房價排名第一的深圳,房價收入比雖然相比5年前下降了13%,但仍以34.63的數值高居榜首;北京房價收入比也下降了25%,從2019年的第二位降至第三位。

2019年僅有6個城市房價收入比達到個位數,而今年達到個位數的城市達到18個,其中銀川、呼和浩特、烏魯木齊、長沙、貴陽、沈陽、長春房價收入比已經跌入國際通行標準區間(6~7之間)。

實際上我們統計的僅僅是35個大中城市,如果將統計范圍擴大至所有地級市,房價收入比均值會進一步拉低。隨著多年的深度調整,多數三四線城市房價已經調整到位甚至出現超跌。例如東三省,即便是3個省會城市,房價收入比也僅為6.45~7.31之間。而鶴崗的房價收入比僅為2.48(2023年城鎮居民可支配收入為2.87萬元,而房價顯示為1948元/平方米),遠低于國際通行標準值。

房價收入比顯著下降一方面源于近年來房價的回落,另一方面還在于居民可支配收入的穩步增長。2018年全國城鎮居民人均可支配收入僅為3.93萬元,2023年這一指標達到5.18萬元,5年增長了31.8%。房價方面,根據中國房價行情網數據,5年前全國房價中位數為130萬元,目前房價中位數下降到120萬元。一面是居民收入穩步增長,一面是房價回落,一漲一落之間,居民購房壓力正在得到有效緩解。

━━━━

政策利好不斷

購房成本顯著降低

隨著房地產供求關系發生重大變化,我國房地產調控也從以往的“收緊”轉向“寬松”,特別是針對需求端的政策不斷優化。

4月30日,中央政治局會議首次提出要統籌研究消化存量房產和優化增量住房的政策措施;5月17日,央行發布多項房貸新政,包括下調首付比例至15%,取消全國層面房貸利率下限、推出保障性住房再貸款等。6月7日,國務院常務會議提出要充分認識房地產市場供求關系的新變化,順應人民群眾對優質住房的新期待,著力推動已出臺政策措施落地見效;7月30日中央政治局會議進一步強調,要落實好促進房地產市場平穩健康發展的新政策,堅持消化存量和優化增量相結合,積極支持收購存量商品房用作保障房,進一步做好保交房工作,加快構建房地產發展新模式。

2023年全年出臺房地產寬松政策超過600條,今年以來政策繼續加碼,截至目前已經有超過500條政策出臺,政策環境達到歷史最寬松階段。

首先是限制性政策逐步退出。在房地產調控收緊周期,限購、限售、限貸、限價等限制性政策成為調控主基調,隨著市場供求關系發生根本變化,這些限制性政策正在退出歷史舞臺。截至目前已有超過50個城市解除或放松限購政策,除北京、上海、廣州、深圳、三亞、海口、天津等地部分區域外,全國所有城市均已全面解除限購。

除松綁限購政策外,限售、限貸、限價政策也在各地優化房地產調控政策過程中逐步解除。特別是7月31日,鄭州市率先宣布取消商品住房銷售價格指導。這也意味著將價格調整的權利給到開發商。隨著“市場 保障”的住房供應體系建立,商品房將徹底回歸市場。

其次是貸款利率下調,居民購房成本降低。5年前,LPR基準利率為4.85%,受限購限貸政策的影響,各地銀行對首套、二套房貸利率均有所增加,全國首套房平均利率為5.38%,利率普遍上浮5%~20%。二套房貸款利率普遍上浮10%~30%。2019年8月LPR改革后,截至目前房貸利率已經下降9次。今年2月20日,5年期以上LPR下調25個基點,至3.95%;7月22日,再次下調10個基點,至3.85%。

本輪降息后,5年期房貸利率再次刷新歷史最低值。以四大一線城市為例,北京、上海、深圳的最新房貸利率調整為首套3.4%,二套北京3.8%(五環內)/五環外(3.6%);上海3.8%(市區)/3.6%(自貿區臨港新片區、嘉定、青浦、松江、奉賢、寶山、金山)和深圳3.8%。而取消利率下限的廣州最新的房貸利率調整為首套3.1%,二套3.7%。廣州、佛山、蘇州等地部分銀行的首套房貸利率甚至低至2.9%或2.95%。

與5年前房貸利率水平相比,下降幅度已經達到甚至超過了2個百分點,以貸款100萬元、等額本息30年計算,利息支出至少節省了20萬~30萬元。

不僅是貸款利率降低,在各地因城施策的政策中,不乏購房補貼、稅費減免等優惠政策,進一步為購房者降低了購房成本。

━━━━

租售比上升

房產投資價值漸顯

全國房價進入下行周期,但房租并未出現明顯變化。根據中國房價行情網數據,2023年全國房租中位數為2000元,與2019年持平。部分一二線城市房租仍處于穩步上升趨勢。房租排在前五位的城市分別是北京(120.95元/平方米)、上海(107.43元/平方米)、深圳(97.47元/平方米)、杭州(65.25元/平方米)、廣州(60.4元/平方米)。

從35個大中城市售租比(房價/每年房租)情況看,平均租售比為42.83,將這一數值換算成房租年收益率,約為2.33%。這一水平已經跑贏各大商業銀行一年期存款利率(1.75%)。以此計算,烏魯木齊租金收益率可達3.7%,長春、哈爾濱、武漢、西寧、沈陽、貴陽、成都、蘭州、長沙等城市租金收益率也在3%以上。列入統計的35個城市中,有26個城市租金收益率超過2%,即便是一線城市北京,其房租收益率也能達到2%以上。

在“房住不炒”的調控政策背景下,房地產的投資屬性被逐漸淡化,但房產作為不動產,既是承載居住功能的居所,也是居民尋求資產保值的投資品。目前銀行存貸款利率已經確定進入下行周期,即便是30年期的超長期國債,票面利率也僅為2.57%。未來尋求穩定收益的投資品越來越難,而此時房產的投資價值已經開始逐步顯現出來。

來源:中國房地產報

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!