熱點(diǎn)關(guān)注

熱點(diǎn)關(guān)注- 三四線城市率先進(jìn)入代建高峰

- 資訊類(lèi)型:熱點(diǎn)關(guān)注 / 發(fā)布時(shí)間:2024-07-29 / 瀏覽:275 次 /

- 2024-07-29 更新 投訴舉報(bào)

過(guò)去三年行業(yè)調(diào)整期,在企業(yè)投資上呈現(xiàn)2個(gè)特征,第一,民企大量退出,央國(guó)企獨(dú)占鰲頭,擇機(jī)拿了大量?jī)?yōu)質(zhì)地塊,以獨(dú)立開(kāi)發(fā)為主;第二,城投大面積托底土地市場(chǎng),但開(kāi)發(fā)能力是硬傷。

自城投拿地成為土地市場(chǎng)的中流砥柱后,以低風(fēng)險(xiǎn)、低成本輕資產(chǎn)運(yùn)營(yíng),輸出品牌和管理的代建模式成為房企新階段“突圍”的重要賽道。

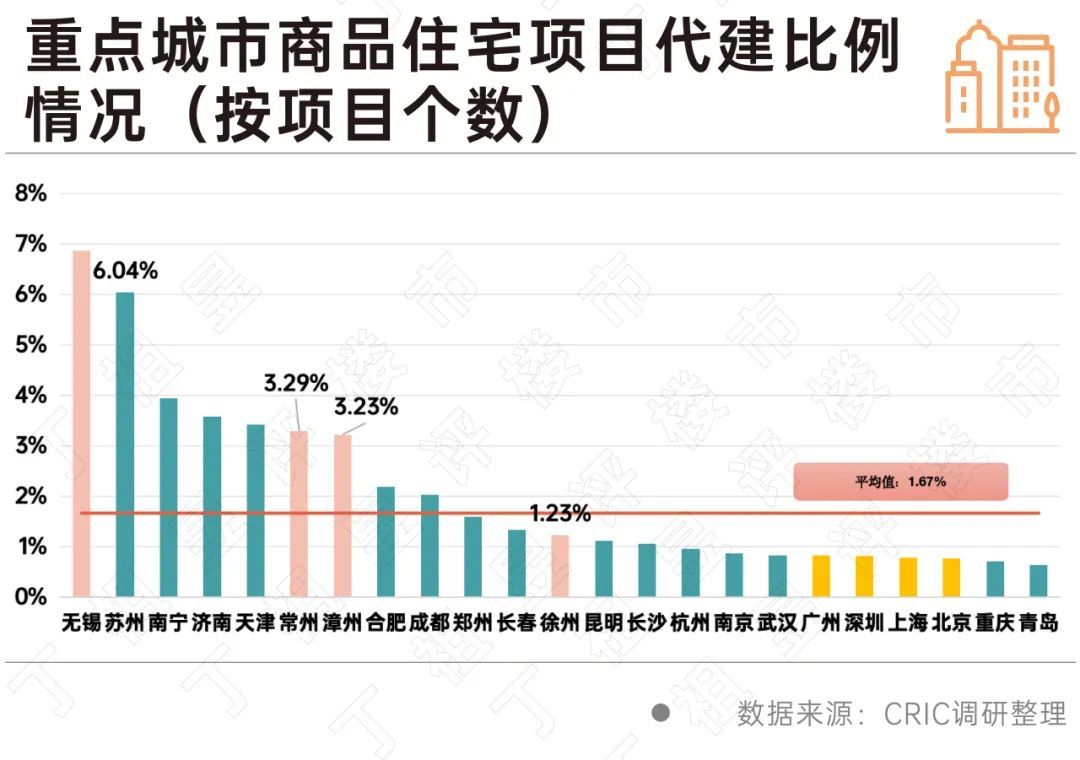

據(jù)CRIC各城市機(jī)構(gòu)對(duì)29個(gè)重點(diǎn)城市在售商品住宅項(xiàng)目進(jìn)行調(diào)研整理,目前代建比例約為1.67%,不同城市比例參差不齊。從代建項(xiàng)目的區(qū)位分布層面、以及代建企業(yè)布局的角度來(lái)看,均差異顯著。

按不同能級(jí)城市的統(tǒng)計(jì)結(jié)果看,一線城市代建比例低至0.8%,二線城市為1.6%,三四線城市則為2.6%,低能級(jí)城市商品住宅的代建比例明顯更高。

在行業(yè)下行周期中,土地市場(chǎng)格局出現(xiàn)顯著的變化,即民企大量退場(chǎng)、央國(guó)企強(qiáng)勢(shì),城投成了多數(shù)核心城市托底的生力軍。

細(xì)化到城投表現(xiàn)來(lái)看,從2021年至2024年5月,重點(diǎn)監(jiān)測(cè)的30個(gè)重點(diǎn)一二線城市成交的含宅用地中,有46%的地塊由城投公司競(jìng)得(含合作拿地),同時(shí)拿地金額占比也高達(dá)33%。

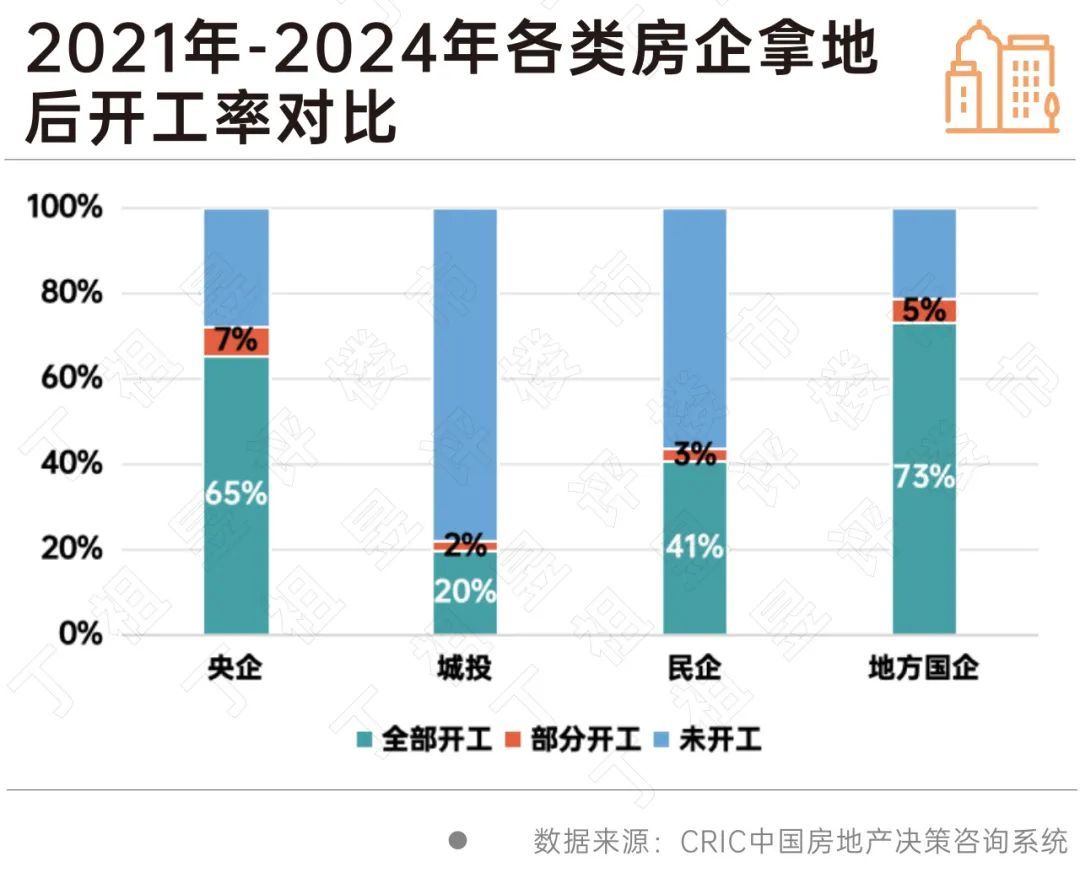

與拿地幅數(shù)、金額占比較高不同的是,由于運(yùn)營(yíng)專(zhuān)業(yè)度普遍不及規(guī)模國(guó)央企和高周轉(zhuǎn)的民企,城投公司拿地后的開(kāi)工率明顯低于其他幾類(lèi)房企:2021年至今,城投拿地項(xiàng)目中全部開(kāi)工的地塊僅有20%,加上部分開(kāi)工的地塊,總體開(kāi)工率22%。

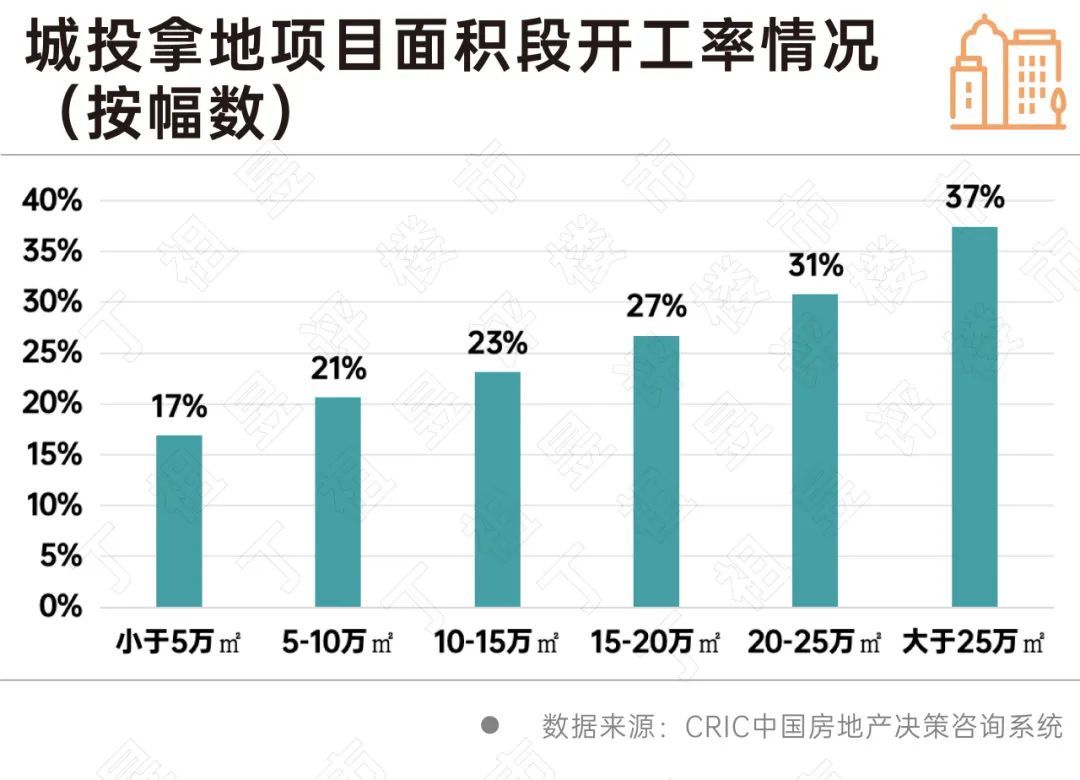

從城投已開(kāi)工的土地來(lái)看,城投所拿地塊規(guī)模越大的反而開(kāi)工率越高,城投拿地項(xiàng)目中,總建面小于5萬(wàn)平方米的地塊開(kāi)工率為17%,隨著面積段升高,地塊的開(kāi)工率也持續(xù)上升,當(dāng)總建面達(dá)到20-25萬(wàn)平方米階段時(shí),開(kāi)工率超過(guò)30%,大于25萬(wàn)平方米的項(xiàng)目中,開(kāi)工率達(dá)到37%。這與部分高能級(jí)城市綜合用地體量較大不無(wú)關(guān)系。

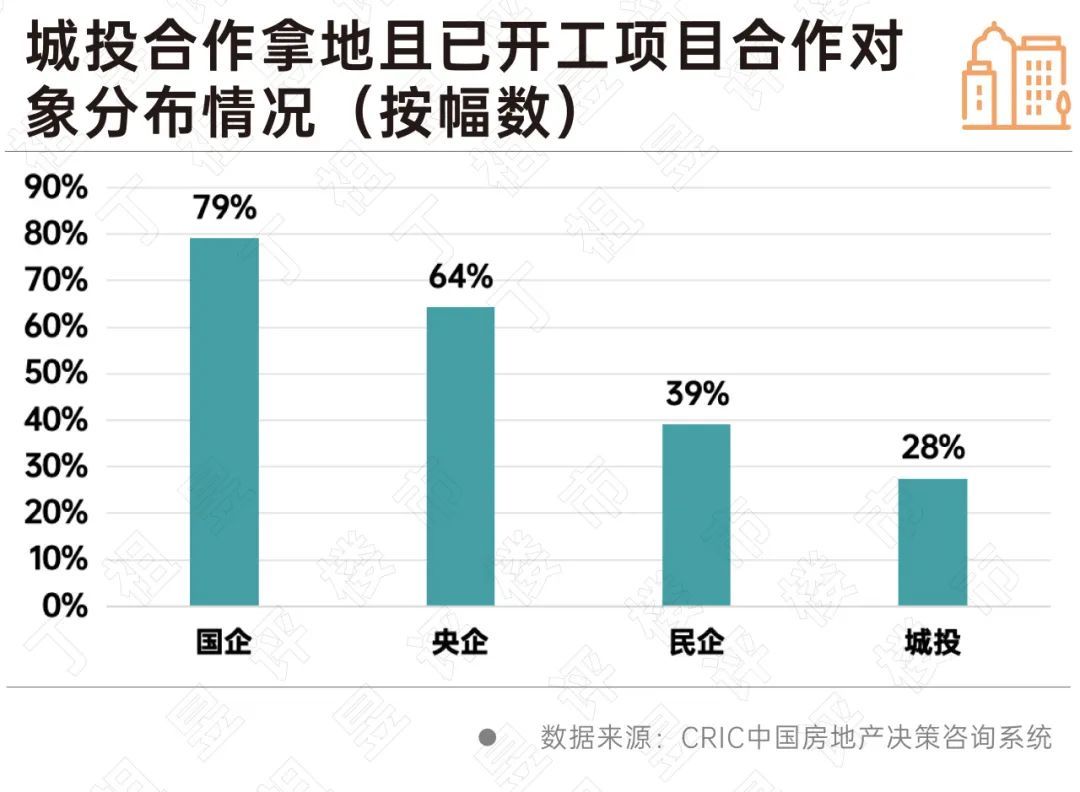

同時(shí),合作拿地項(xiàng)目的開(kāi)工率也遠(yuǎn)高于獨(dú)立拿地項(xiàng)目。其中,合作拿地項(xiàng)目開(kāi)工率為47%,城投獨(dú)立拿地項(xiàng)目開(kāi)工率僅19%,兩者相差28個(gè)百分點(diǎn)。城投公司與不同類(lèi)型的公司合作拿地,開(kāi)工率也有較大的差異:與國(guó)企、央企合作拿地項(xiàng)目的開(kāi)工率分別達(dá)到79%和64%,可見(jiàn)國(guó)央企對(duì)于開(kāi)工率的帶動(dòng)效果卓越;其次與民企合作拿地項(xiàng)目的開(kāi)工率39%;城投與城投公司一起拿地的項(xiàng)目開(kāi)工率最低,僅28%。

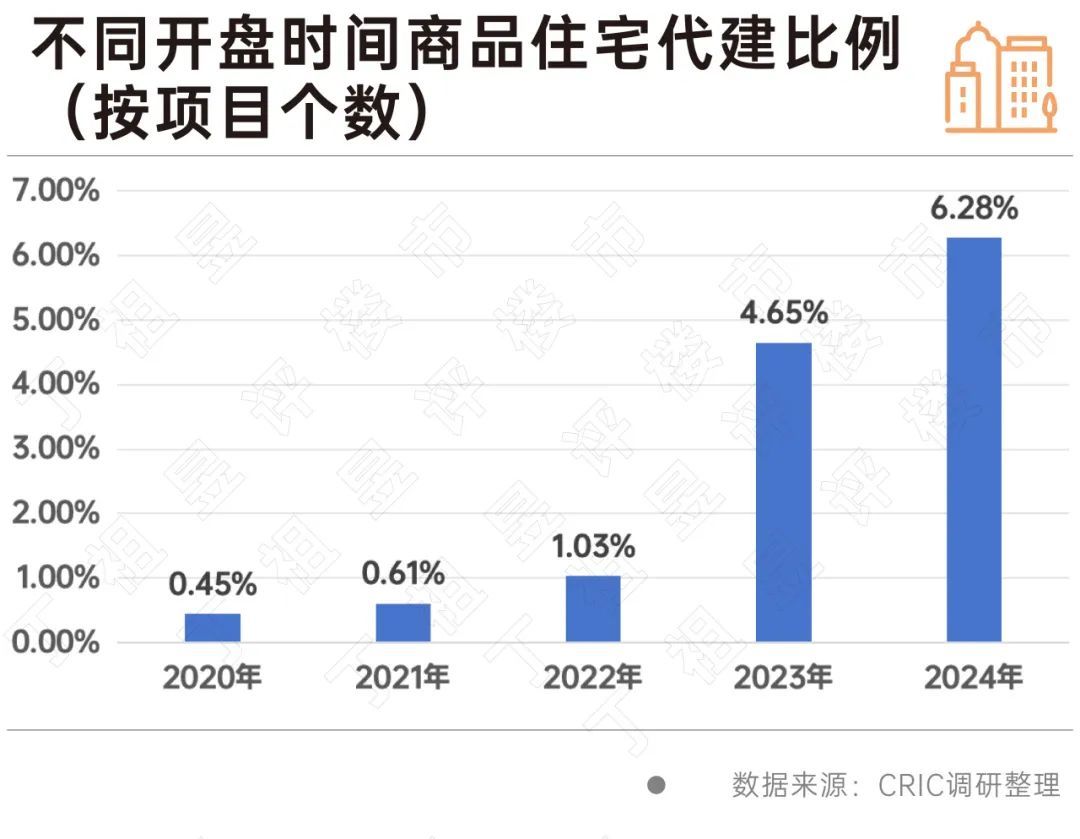

具體到項(xiàng)目來(lái)看,通過(guò)CRIC各城市機(jī)構(gòu)對(duì)29個(gè)重點(diǎn)城市、近萬(wàn)個(gè)在售的商品住宅項(xiàng)目的梳理,我們發(fā)現(xiàn)目前在核心城市商業(yè)代建比例仍然較低,但正逐年提升。

CRIC調(diào)研數(shù)據(jù)顯示2020年、2021年開(kāi)盤(pán)的項(xiàng)目中代建的比例不足0.7%,2023年是分水嶺,29個(gè)重點(diǎn)城市代建比例達(dá)到4.65%,比2022年增加3.62個(gè)百分點(diǎn),而2024年比例進(jìn)一步增長(zhǎng)至6.28%。這也符合城投大面積托底土地市場(chǎng)主要是在2021年“雙集中供地”之后。

綜合而言,目前在核心城市商業(yè)代建比例仍然較低,在近1萬(wàn)個(gè)在售項(xiàng)目中,代建比例(按項(xiàng)目個(gè)數(shù))僅有1.67%,與發(fā)達(dá)國(guó)家較高的代建滲透率相比,未來(lái)還大有可提升空間。

按不同能級(jí)城市的統(tǒng)計(jì)結(jié)果看,一線城市代建比例低至0.8%,二線城市為1.6%,三四線城市則為2.6%,低能級(jí)城市商品住宅的代建比例明顯更高。

這樣的現(xiàn)象與企業(yè)的拿地策略轉(zhuǎn)向有很大的關(guān)聯(lián),“三道紅線”以后房企普遍面臨很大的資金壓力,拿地收縮、聚焦于一二線城市,而對(duì)于低能級(jí)城市則傾向于轉(zhuǎn)為代建、管理等輕資產(chǎn)運(yùn)營(yíng)模式,在高能級(jí)城市則更傾向于傳統(tǒng)的重資產(chǎn)模式。

具體到不同城市的代建比例情況可見(jiàn),四個(gè)一線城市商品住宅代建比例都不到1%,在樣本城市中位列倒數(shù);二線城市中蘇州的代建比例達(dá)到6.04%,僅次于無(wú)錫,其次南寧、濟(jì)南和天津都超過(guò)3%;而三四線城市中無(wú)錫、常州、漳州代建比例分別為6.87%、3.29%和3.23%,僅徐州代建比例1.23%,未達(dá)到平均水平。

從代建項(xiàng)目的分布情況來(lái)看,以位于市區(qū)的項(xiàng)目居多。29個(gè)重點(diǎn)城市的代建項(xiàng)目中有61%位于市區(qū)范圍,另外39%位于郊區(qū)范圍。房企在選擇代建項(xiàng)目的時(shí)候,區(qū)位也是重要考慮因素之一,主要是由于商品住宅一般以全過(guò)程代建代銷(xiāo)為主,考慮到銷(xiāo)售需求則位于市區(qū)的項(xiàng)目有較大的優(yōu)勢(shì)。

以4個(gè)代建項(xiàng)目最多的城市天津、蘇州、無(wú)錫和成都項(xiàng)目分布為例:僅有天津的代建項(xiàng)目以位于郊區(qū)為主,22個(gè)代建項(xiàng)目中位于市區(qū)范圍內(nèi)的僅有4個(gè);反之蘇州的代建項(xiàng)目則全部位于市區(qū)范圍,與天津形成鮮明對(duì)比,成都、無(wú)錫也以位于市區(qū)的項(xiàng)目為主,成都的天府新區(qū)、青羊區(qū)和武侯區(qū)代建項(xiàng)目數(shù)量領(lǐng)先,無(wú)錫的梁溪區(qū)、經(jīng)開(kāi)區(qū)、濱湖區(qū)代建項(xiàng)目數(shù)量也較多,濱湖區(qū)位于太湖之濱的豪宅項(xiàng)目奧體潮鳴也由綠管代建。

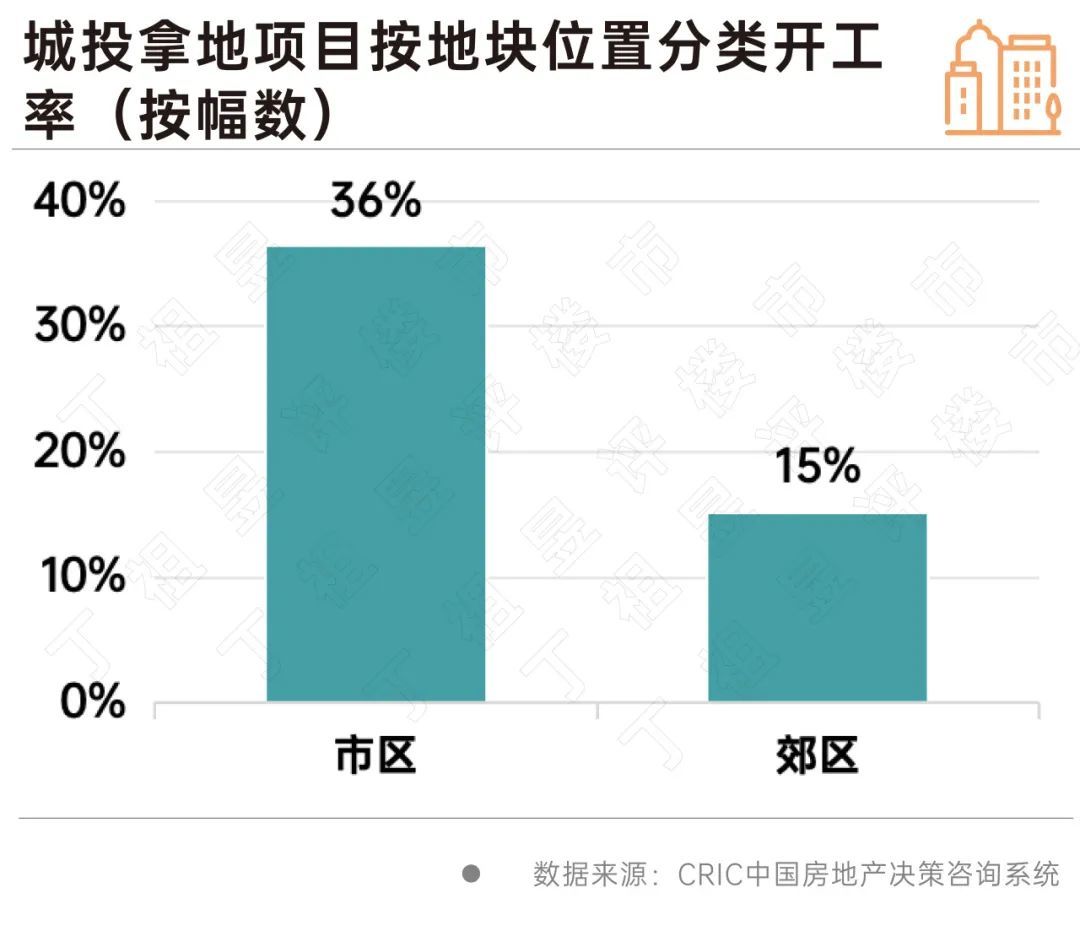

這一點(diǎn)從城投已開(kāi)工的土地也能看出,CRIC數(shù)據(jù)顯示,從項(xiàng)目區(qū)位和拿地方式而言:城投拿地項(xiàng)目市區(qū)的開(kāi)工率遠(yuǎn)高于郊區(qū)項(xiàng)目,其中市區(qū)項(xiàng)目的開(kāi)工率為36%,郊區(qū)項(xiàng)目則僅有15%,兩者相差近20個(gè)百分點(diǎn);

究其原因,部分配套齊全、資源屬性較強(qiáng)的市區(qū)地塊,溢價(jià)空間、抗風(fēng)險(xiǎn)能力均較強(qiáng),尤其是在部分核心一二線城市,在政策逐步放開(kāi)、市場(chǎng)信心緩慢筑底修復(fù)之下,仍能看高一線。

從代建企業(yè)的角度看,CRIC數(shù)據(jù)顯示,2024年上半年代建新增規(guī)模TOP20企業(yè)新增簽約建面8587萬(wàn)平方米,已達(dá)到2023年全年新增建面的72%。按上半年新增建面分布來(lái)看,TOP20房企中共有4家新增建面超過(guò)500萬(wàn)平方米。

可以看到目前代建企業(yè)各梯隊(duì)差異顯著、存在明顯斷層,綠城管理、旭輝建管和藍(lán)綠雙城位列前三,其中綠城管理上半年新增簽約建面達(dá)到1746萬(wàn)平方米,是唯一新增簽約建面超過(guò)千萬(wàn)的企業(yè)。旭輝建管與藍(lán)綠雙城上半年新增簽約建面也超過(guò)700萬(wàn)平方米,幾乎是TOP10門(mén)檻2倍。

同時(shí),代建企業(yè)集中度繼續(xù)走高,強(qiáng)者恒強(qiáng)趨勢(shì)未改。TOP5、TOP10企業(yè)新增代建規(guī)模達(dá)到4320萬(wàn)平方米、6285萬(wàn)平方米,分別占TOP20總量的50%和73%。

從CRIC各城市機(jī)構(gòu)對(duì)29個(gè)重點(diǎn)城市、近萬(wàn)個(gè)在售的商品住宅項(xiàng)目的梳理來(lái)看,29個(gè)重點(diǎn)城市商品住宅項(xiàng)目代建企業(yè)主要包括綠城管理、金地管理、藍(lán)城集團(tuán)、朗詩(shī)地產(chǎn)和龍湖建管等。這些企業(yè)同時(shí)也是目前代建行業(yè)中市場(chǎng)份額占比較大的房企,其中綠城管理、藍(lán)城集團(tuán)、金地集團(tuán)都位列上半年代建新增規(guī)模TOP5。

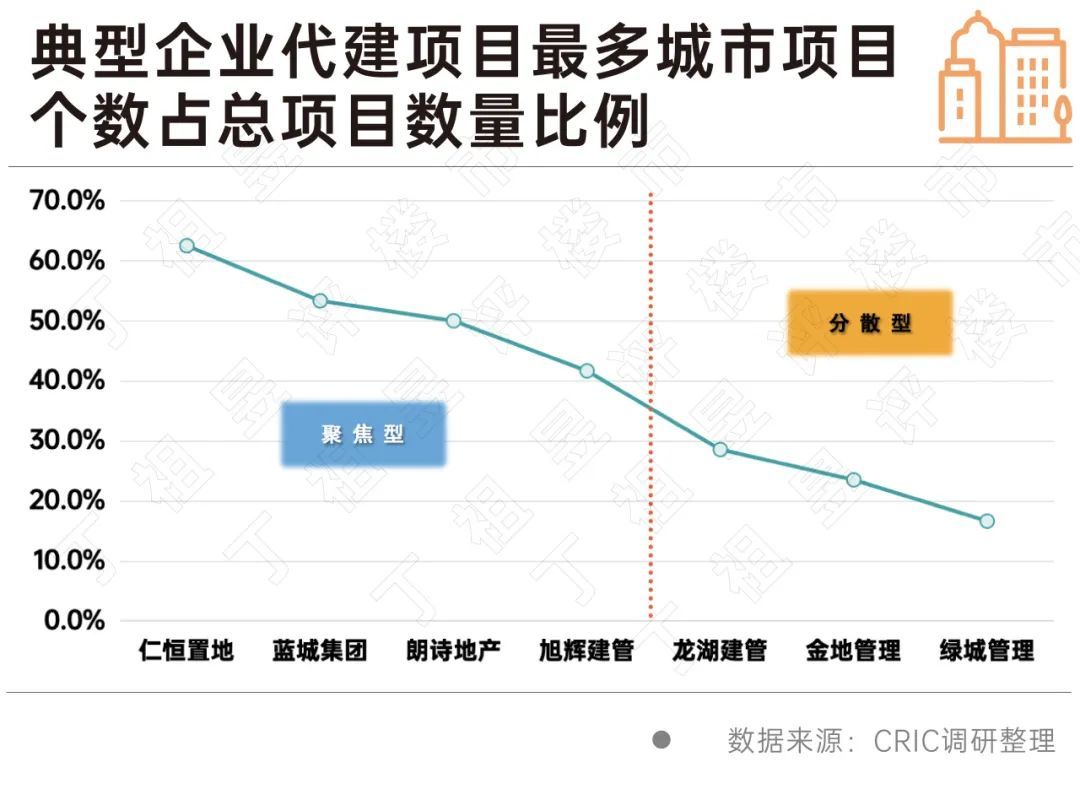

這些典型企業(yè)在29個(gè)城市中代建項(xiàng)目的分布情況有所不同:

以綠城管理這樣在代建中領(lǐng)先的房企來(lái)看,其進(jìn)軍城市較多、布局較為分散:綠城管理在29個(gè)重點(diǎn)城市中布局了18個(gè)城市,代建項(xiàng)目最多的城市為杭州,杭州共有7個(gè)代建項(xiàng)目,占綠管在29城總項(xiàng)目的15%,其次綠城管理在濟(jì)南、寧波、長(zhǎng)沙、成都、無(wú)錫等多個(gè)城市都有3個(gè)及以上的代建項(xiàng)目。

另一類(lèi)企業(yè)項(xiàng)目分布相對(duì)聚焦,以藍(lán)城集團(tuán)、朗詩(shī)地產(chǎn)等為代表,藍(lán)城和朗詩(shī)在29個(gè)重點(diǎn)城市中也都有10個(gè)以上的代建項(xiàng)目,但是較為聚焦在個(gè)別城市:例如藍(lán)城集團(tuán)共有15個(gè)代建項(xiàng)目,其中8個(gè)位于徐州,3個(gè)位于無(wú)錫,其他城市則僅有1-2個(gè)項(xiàng)目;朗詩(shī)地產(chǎn)更是完全聚焦于無(wú)錫和蘇州,所有代建項(xiàng)目均位于這兩個(gè)城市。

值得一提的是,土地市場(chǎng)持續(xù)走弱之下,城投依舊是“托底”的主力軍。根據(jù)CRIC統(tǒng)計(jì)的30個(gè)重點(diǎn)城市,2024年上半年城投參與拿地比例達(dá)到47%,為2021年以來(lái)同期新高,較2023年上半年增長(zhǎng)16個(gè)百分點(diǎn),未來(lái)城投類(lèi)項(xiàng)目的代建空間仍存。

同時(shí)商品住宅代建作為代建項(xiàng)目的最主要來(lái)源,在重點(diǎn)城市的平均代建比例僅有1.67%,與國(guó)外較高的滲透率相比,國(guó)內(nèi)商品住宅代建仍處于藍(lán)海階段,且在各城市的滲透率有明顯差異,部分城市后期具備較大的增長(zhǎng)空間。

從企業(yè)層面來(lái)看,規(guī)模領(lǐng)先的房企如綠城管理、金地管理等目前布局的城市相對(duì)廣泛,而仁恒置地、朗詩(shī)集團(tuán)則更聚焦于個(gè)別城市,未來(lái)在代建滲透率持續(xù)增加的預(yù)期下,目前已經(jīng)進(jìn)入代建行業(yè)的企業(yè)預(yù)計(jì)將加速代建的布局?jǐn)U張,尤其加速進(jìn)入三四線和二線城市。

來(lái)源:中房網(wǎng)

- 熱門(mén)樓盤(pán)展示》》

-

- 【油竹】匯錦豪庭

- 推薦出售房源》》

- · 青阜路

- 120.00㎡

- 79 萬(wàn)

- · 山口華橋城

- 161.00㎡

- 95 萬(wàn)

- · 鶴城政府旁

- 136.60㎡

- 228 萬(wàn)

- · 東門(mén)小區(qū).

- 88.00㎡

- 158 萬(wàn)

- · 青田塔山小

- 101.00㎡

- 128 萬(wàn)

- · 溫溪財(cái)富家

- 139.00㎡

- 98 萬(wàn)

- · 新建嶺小區(qū)

- 140.00㎡

- 165 萬(wàn)

- · 上岸別墅

- 220.00㎡

- 275 萬(wàn)

- · 雅居樂(lè)

- 111.00㎡

- 170 萬(wàn)

- · 東苑小區(qū)

- 124.00㎡

- 165 萬(wàn)

- · 金鶴苑

- 126.00㎡

- 175 萬(wàn)

- · 濱江國(guó)際精

- 143.00㎡

- 388 萬(wàn)

- · 高灣綠園

- 88.00㎡

- 85 萬(wàn)

- · 水南百川潤(rùn)

- 105.00㎡

- 100 萬(wàn)

- · 山口華橋城

- 422.00㎡

- 498 萬(wàn)

- 最新資訊》》

免責(zé)聲明:本站所刊載的所有的房源信息、活動(dòng)信息、資料及圖片均由網(wǎng)站用戶(hù)提供,其真實(shí)性、合法性由信息發(fā)布人負(fù)責(zé),本網(wǎng)站不聲明或保證其內(nèi)容之正確性或可靠性。所有信息請(qǐng)與經(jīng)紀(jì)公司、房產(chǎn)公司、家裝公司、業(yè)主個(gè)人等確認(rèn)為準(zhǔn)!

免責(zé)聲明:本站所刊載的所有的房源信息、活動(dòng)信息、資料及圖片均由網(wǎng)站用戶(hù)提供,其真實(shí)性、合法性由信息發(fā)布人負(fù)責(zé),本網(wǎng)站不聲明或保證其內(nèi)容之正確性或可靠性。所有信息請(qǐng)與經(jīng)紀(jì)公司、房產(chǎn)公司、家裝公司、業(yè)主個(gè)人等確認(rèn)為準(zhǔn)!