熱點關注

熱點關注構建ESG評價體系是ESG體系建設的重要基礎性工作。在“雙碳”目標推動下,我國已經初步建立起以監管部門引導為主的ESG管理體系,但是國內ESG評價體系還處于初探階段。一方面尚未形成權威的、統一的評價標準,另一方面,企業也沒有形成標準的ESG信息披露口徑,企業ESG信息披露質量不高。

近日財政部發布了《企業可持續披露準則——基本準則(征求意見稿)》(以下簡稱“《基本準則》意見稿”)首次明確提出了“國家統一的可持續披露準則體系”這一重要頂層設計,為ESG評價體系建設奠定堅實基礎,成為中國ESG發展歷程中的重要里程碑。

隨著可持續披露準則體系的建立和完善,針對不同行業的具體準則和針對重點議題的準則應用指南也將逐漸形成。房地產作為國民經濟支柱產業,由于其產業鏈條長,對環境和社會等領域影響面廣,在行業高質量發展進程中,建立適合行業需求的ESG評價標準和體系至關重要。

一、我國ESG評價體系現狀

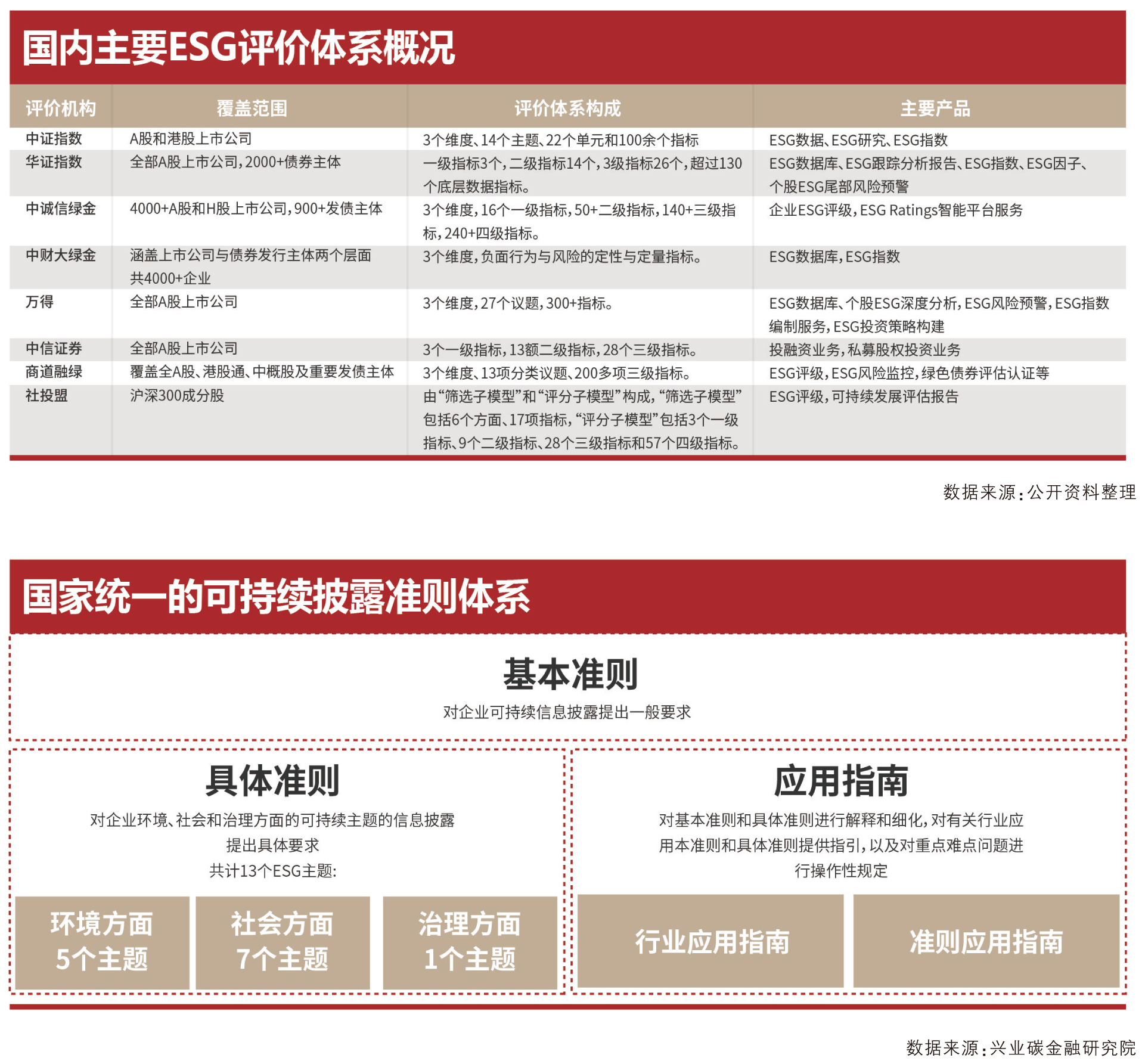

目前國際上ESG評級機構眾多,初步形成了相對主流的ESG信息披露框架和評級體系。由于我國與西方國家經濟發展階段、發展模式不同,ESG評級體系也不能完全套用。隨著我國ESG信息披露強化,國內也涌現出一批致力于ESG研究和評價體系建設的機構,其中除了評級機構、指數公司、資管機構外,數據服務商、學術機構和咨詢服務公司也推出了各自的ESG評價體系。例如中證指數、華證指數、中誠信綠金、中財大綠金、萬得、中信證券、商道融綠、社會價值投資聯盟(社投盟)等。

在研究議題上,各家機構雖存在較大差異,但基本圍繞環境、社會和公司治理三大維度展開。在環境維度重點關注碳排放、能源利用、水資源利用、廢物處理、廢物處理、生態保護等議題;在社會維度重點關注社會責任、人權保護、社區投資、職業道德等議題;在公司治理維度股東治理、治理結構、信息披露、管理運營等議題。此外,具有中國國情特征的鄉村振興、共同富裕,乃至今年提出的新質生產力也成為ESG研究重點關注的議題。

在覆蓋范圍上,中證指數主要針對A股和港股上市公司,華證指數針對全部A股上市公司和2000多家債券主體,社投盟覆蓋滬深300成分股,中債覆蓋近5000家公募信用債發行主體,商道融綠覆蓋1700多家上市公司,中財大綠金覆蓋上市公司與債券發行主體兩個層面共計4000多家企業,中誠信綠金覆蓋4000多家A股和H股上市公司和900多家發債主體。總體上看,我國ESG評價體系覆蓋范圍相對有限,主要因為目前尚未形成統一的信息披露規則,ESG信息披露質量和透明度不高。

在評價體系構成上,雖然各研究機構基本圍繞環境、社會和公司治理這3個維度展開,但是在具體指標設置上存在較大差異。例如中證指數評價體系包括3個維度(環境、社會和公司治理)、14個主題、22個單元和180余個指標;華證指數評價體系包括一級指標3個,二級指標14個,三級指標36個,以及超過130個底層數據指標;商道綠金評價體系包括3個維度、13向分類議題、200多項三級指標;萬得評價體系包括3個維度、27個議題、300多個指標;中信證券評價體系包括3個一級指標、13個二級指標和28個三級指標,超過130個底層數據指標。由于各機構評價指標、評價方法千差萬別,評出的結果也存在較大差異。隨著ESG信息披露規則和標準的進一步完善,ESG評價體系亟待規范。

二、房地產ESG評價體系探索

房地產產業鏈條長,對環境和社會等領域影響面廣,公司治理難度大,關注的議題與其他行業存在較大差異,因此有必要建立起適應行業發展的ESG指標和評價體系。

從國際主流ESG標準來看,房地產行業ESG發展關注點主要聚焦在公司治理、綠色建筑、人力資本和能源管理等方面。從國內情況看,環境維度是關注的重點。鑒于房地產粗放的發展模式和傳統建造方式對環境的影響,在“雙碳”目標下,重點關注綠色工程及建筑、綠色材料和技術使用、排放物及廢棄物管理、應對氣候變化及溫室氣體排放等議題。社會維度重點議題包括產品安全及質量、職業健康與安全、對社區的影響、供應鏈管理。特別是在當前市場環境下,保交房、保障購房者合法權益、參與城市更新和保障房建設等應當納入社會維度的重要考量指標。在企業治理維度,關注企業的內部管理和決策機制,包括公司治理結構、信息披露、風險管理等方面。

近年來,一些ESG研究機構和行業組織開始關注房地產ESG研究,也在嘗試推出相關評價標準和評價體系,但總體上還處于初探階段。

2023年,在中國房地產業協會住宅技術委員會支持下,友綠聯合中國綠發、華潤置地、招商蛇口等房地產企業編制了《房地產企業ESG評價標準》。該評價標準借鑒了國際ESG標準,尤其是國際可持續準則理事會(ISSB)發布的國際財務報告可持續披露準則的原則和要求,融合了共同富裕、黨建、鄉村振興等中國特色的議題。

該評價指標體系由基本盤指標B、環境指標E、社會指標S、企業治理指標G等四類指標組成,評價分為全項ESG評價及單項評價,全項評價即對四個一級指標均進行評價,單項評價即只對評價體系中四個一級指標中的某一項指標進行評價。

基本盤指標包括財務穩健、經營績效、研發團隊、資金投入、知識產權、技術標準、業務多元化、專利許可等8個分項,下設19個子項;環境指標包括綠色建筑、環境數據、碳排放數據、應對氣候風險等4個分項,下設10個子項;社會指標包括了員工福利、城市建設、社會責任、行業認可等4個分項,下設21個子項;企業治理指標包括制度化、標準化、數字化、管理績效、智能建筑等5個分項,下設13個子項。

盡管該評價指標體系在指標選取、指標權重等方面不一定完善,評價方法上未必嚴謹,但畢竟初步建立起了行業的評價指標體系框架。基于該評價體系,近期上海易居房地產研究院和克而瑞共同發布了《2024房地產公司ESG測評研究報告》,選取55家典型房企為樣本進行了ESG評價,也算是對構建房地產ESG評價體系的有益探索和嘗試。

三、ESG信息披露規則體系建設提速

ESG評價體系需要以高質量的企業ESG信息披露作為支撐。隨著全球對環境、社會和治理(ESG)問題的關注,加強企業可持續信息披露逐漸成為大勢所趨。但是,目前我國企業關于可持續信息的披露多數為自愿行為,且所依據的標準很不統一,不利于鑒證、評級和監管等工作的開展。

為了解決這一問題,5月27日財政部發布了《企業可持續披露準則——基本準則(征求意見稿)》,第一次明確提出了“國家統一的可持續披露準則體系”這一重要頂層設計和戰略規劃,為我國統一的可持續披露準則建設拉開序幕。《基本準則》意見稿規定了可持續信息披露目標和信息使用者,并對披露目標所涉及的重要性原則、重要性評估、匯總和分解以及相稱性方法等予以明確。在信息質量要求方面,規定了企業披露的可持續信息應當滿足可靠性、相關性、可比性、可驗證性、可理解性和及時性等6項要求。在披露要素上規定了企業披露的可持續信息應當包括治理、戰略、風險和機遇管理、指標和目標,以及每一個要素下需要披露的內容。

按照戰略規劃,可持續披露準則體系包括基本準則、具體準則和應用指南三部分,其中應用指南包括行業應用指南(針對特定行業)和準則應用指南(針對重點議題)。總體目標是到2027年,我國企業可持續披露基本準則、氣候相關披露準則相繼出臺。到2030年,國家統一的可持續披露準則體系基本建成。

有了國家統一的可持續披露準則體系作為支撐,ESG管理體系、評價體系將加速構建。

來源:中國房地產網

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!